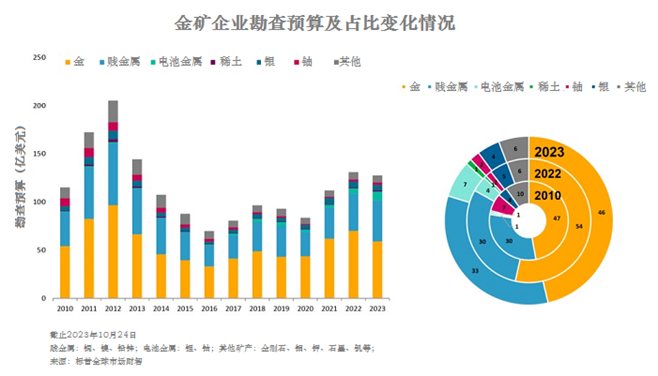

据Mining.com网站报道,一项新的研究表明,今年金矿勘查预算减少11亿美元,原因是初级勘探公司融资困难,但这种贵金属勘查预算占全球总勘查预算的比例仍占到46%。

标普全球市场财智(S&P Global Market Intelligence)对2235家矿企的调查显示,今年世界矿产勘查预算为128亿美元,较上年下降3%,为2020年以来首次下降。

以初级勘探公司投入为主的金矿勘查预算降至60亿美元以下,减少11亿美元,降幅16%。

与此同时,锂、镍和其他电池金属勘查预算增长,铀、稀土飙升,铜回升。

即使绿色能源转型所需金属勘查投资上升,但由于金矿在勘查中的重要地位,未来其增量也很难填补金矿的减量。

与其他大多数矿产一样,金矿勘查预算在2012年达到顶峰,几乎占当年200多亿美元总预算的一半。

今年,小型金矿企业勘查预算减少是金矿总勘查预算下降的主要原因,其占比为38%。

另外,标普发现,金矿勘查转向矿山,绿地勘探减少。

作为金矿勘探的首选地区,加拿大的预算减少了4亿美元,这在很大程度上是因为其初级勘探公司。与2022年相比,只有亚太地区的占比有所增加,但增幅不大,而且去年的基数较低。

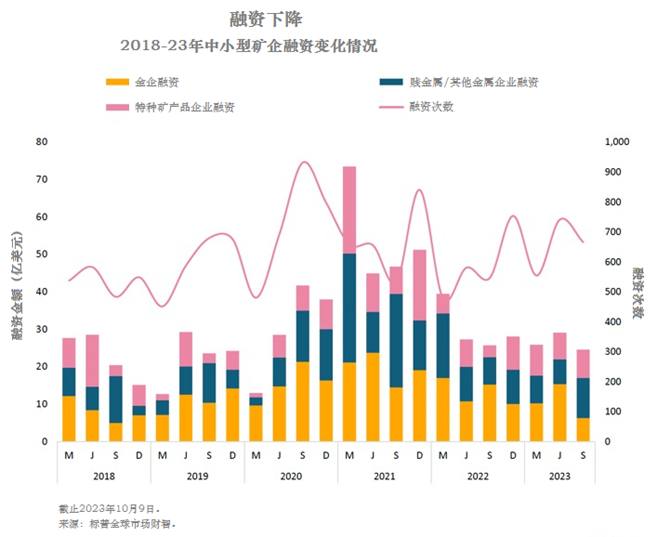

小矿企融资困难

与去年相比,金矿勘探企业数量大幅减少,去年勘探公司在贵金属方面的投资超过了大型矿企。

这表明,在过去一年左右的时间里,初级勘探公司在市场融资方面遇到了挫折。

从季度上看,今年第三季度中小型矿业企业金矿勘查融资创2018年三季度以来的新低。

不包括大型企业今年以来融集的80亿美元,总融资创2019年以来的新低,不到去年同期的一半。

尽管从事特种矿产勘查的企业今年9月底融资较去年同期增长46%,但与勘查预算一样,总融资还是出现下降。

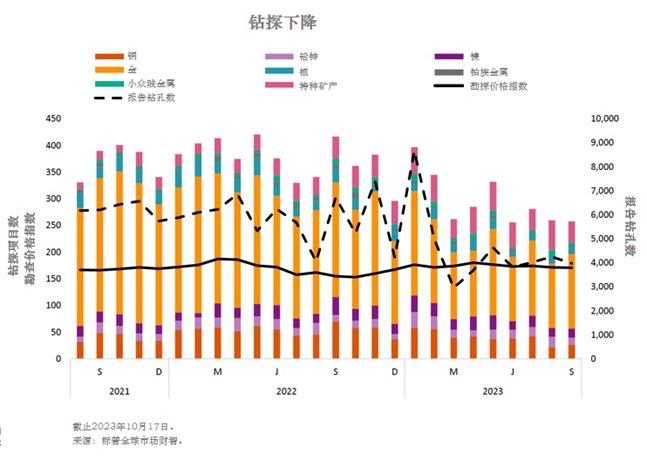

从1月份到10月中旬,全球有色金属探孔数为41086个,同比下降23%。

金矿钻孔同比下降36%。受到地缘政治影响,黄金价格已经回升至2000美元/盎司,加上贱金属和电池金属投入不足,金矿勘查预算占比有可能很快回到50%。

贱金属回升

贱金属勘查预算占比升至33%,首先是铜矿勘查支出增加了3.27亿美元,铜是能源转型的核心。镍矿勘查预算也大幅增加了1.17亿美元。

大部分镍勘查资金流往加拿大,目前,这种不锈钢合金和电池用金属的勘查预算接近3亿美元。

“贱金属总勘查预算超过金矿要回溯到2006/2007年”,标普金属和矿物分析部主管凯文·墨菲(Kevin Murphy)称。

2023年,在大型矿企而不是初级勘探公司推动下,铜矿勘查预算较去年呈现两位数增长,达到31.2亿美元,但占总预算的比例不到1/4。

墨菲称,尽管不像其他金属矿产勘查多转向矿山,但虽然今年勘查预算增加,今年铜矿绿地勘探仍较2022年下降。

镍矿的大部分勘查预算也投在矿山,7.32亿勘查预算的一半以上用于储量替代和矿山延长寿命上。大型矿企镍矿勘查预算占总预算的比例为54%,有所上升。

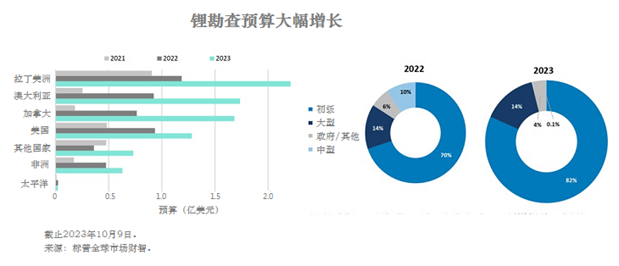

锂成为昔日黄金

同2022年一样,今年锂勘查预算较上年增长近一倍。2023年,8.3亿美元用于新发现和增加锂资源量,为第三大勘查投资有色金属。

“锂是勘查开发的新兴矿种,多个方面都能反映出来”,墨菲称。

目前,锂矿勘查由初级勘探公司主导,82%的勘查工作由小型矿企完成。“当一种矿产新兴起时,初级勘探公司往往去追逐”。

锂矿行业的不成熟也表现在发展阶段,实际开展的工作大多数分布在绿地、后期勘探和可行性研究项目上。

锂的勘探有一部分是由政府推进的,其中4%的资金来自国库,超过3000万美元。

世界各个地区的锂勘查预算都呈现大幅增长,首先是拉丁美洲,特别是阿根廷,其未开发的锂资源居首位。

澳大利亚锂产量占世界的一半,其锂勘查预算位居第2,其次是加拿大,该国锂勘查预算超过1.6亿美元,较上年增长近一倍。

美国的锂勘查预算也呈现大幅增长,该国未开发锂资源居全球第二位。

墨菲预计,锂勘查预算还将增长,“尽管很难预料会增加多少,因为大多数项目都将进入后期和可研阶段”。

“当然,一旦可研完成,大量的勘查投资将减少。未来几年,锂勘查投资可能出现小幅下降”。

另外,影响锂矿勘查的因素还有锂价的大幅起落,目前价格大约为2万美元/吨,而去年11月份曾涨至8万美元/吨。

铀飙升,稀土增长

标普全球市场财智追踪了121个特种矿产项目,包括锂、钴、石墨、稀土、铀和其他矿产,其勘查预算较两年前增长近6倍。

铂族金属和金刚石勘查预算已经下行近20年,不久前铀也是这样。

但是,这种核燃料的现货价格出现反转,上个月涨至70美元/磅,创10多年以来的新高。2023年,铀矿勘查预算增加了3500万美元。

甚至连环保组织也意识到,放弃化石燃料对于风能和太阳能来说可能压力太大了。

随着在电动汽车和风力涡轮发电机中的广泛应用,稀土在绿色能源转型中的地位上升,勘查预算也出现大幅增长,较去年增加近5000万美元。